Pensionsplanung – Kapitalbezug im Härtetest

- christoftremp

- Feb 19

- 4 min read

Rente oder Kapital – die wichtigste Entscheidung bei der Pensionierung

Am Ende gibt es nur zwei Optionen: lebenslange Rente oder Kapitalbezug.

Die Pensionskassenrente ist garantiert – jedoch ohne Inflationsanpassung und ohne Erbmasse. Sie bietet Stabilität, aber keine Flexibilität. Wer sich für Kapital entscheidet, übernimmt Verantwortung – erhält dafür jedoch Restvermögen, Gestaltungsspielraum und potenzielles Aufwärtspotenzial.

Wenn Kapitalbezug sinnvoll sein soll, muss er mindestens das Sicherheitsniveau der PK-Rente erreichen. Und genau das prüfen wir hier.

Für die Analyse rechnen wir mit einem Kapital von 1’000’000 CHF. Bei einem Umwandlungssatz von 5% ergibt dies eine jährliche Rente von 50’000 CHF. Genau diesen Betrag entnehmen wir auch im Kapitalmodell – nicht mehr, nicht weniger.

Eine vereinfachte Betrachtung modelliert den Entnahmeplan mit konstanten Renditen (CAGR) von 0%, 1%, 2%, 3% und 4%. Die folgende Grafik zeigt die Entwicklung über 20 Jahre: Ohne Rendite ist das Kapital nach rund 20 Jahren aufgebraucht, bei 4% sind rund 70% noch vorhanden.

Langfristige, breit diversifizierte Strategien mit hohem Aktienanteil haben historisch häufig mehr als 4% Nettorendite erzielt. Zudem erfolgen die Entnahmen monatlich – über mehr als 200 einzelne Transaktionen verteilt. Schwankungen gleichen sich teilweise aus, da mal zu höheren, mal zu tieferen Kursen verkauft wird.

Auf den ersten Blick spricht vieles für den Kapitalbezug. Doch genau hier setzen Kritiker an. Ein konstanter Durchschnittswert (CAGR) ist nicht gleichbedeutend mit einem realen Renditeverlauf. Besonders in den ersten Jahren kann eine negative Marktentwicklung das Ergebnis erheblich beeinflussen. Dieses sogenannte Sequenzrisiko ist das zentrale Argument gegen den Kapitalbezug.

Es ist kein Randthema. Es wurde unter anderem von William Bengen (4%-Regel), der Trinity-Studie sowie später von Forschern wie Michael Kitces, Jonathan Guyton oder Wade Pfau intensiv untersucht. Der zentrale Befund dieser Arbeiten: Nicht die Durchschnittsrendite entscheidet, sondern die ersten Jahre nach der Pensionierung.

Genau deshalb genügt ein lineares Modell nicht. Die entscheidende Frage lautet:

Hält Kapital auch bei realem Verlauf – insbesondere bei einem schlechten Start?

Genau das testen wir im nächsten Schritt.

Sequenzrisiko – der Härtetest

Sequenzrisiko bedeutet: Nicht die langfristige Durchschnittsrendite entscheidet über den Erfolg eines Entnahmeplans, sondern der tatsächliche Renditeverlauf – insbesondere in den ersten Jahren. Zwei Anleger können über 20 Jahre denselben durchschnittlichen CAGR erzielen und dennoch völlig unterschiedliche Ergebnisse erhalten, wenn einer zu Beginn starke Verluste erleidet.

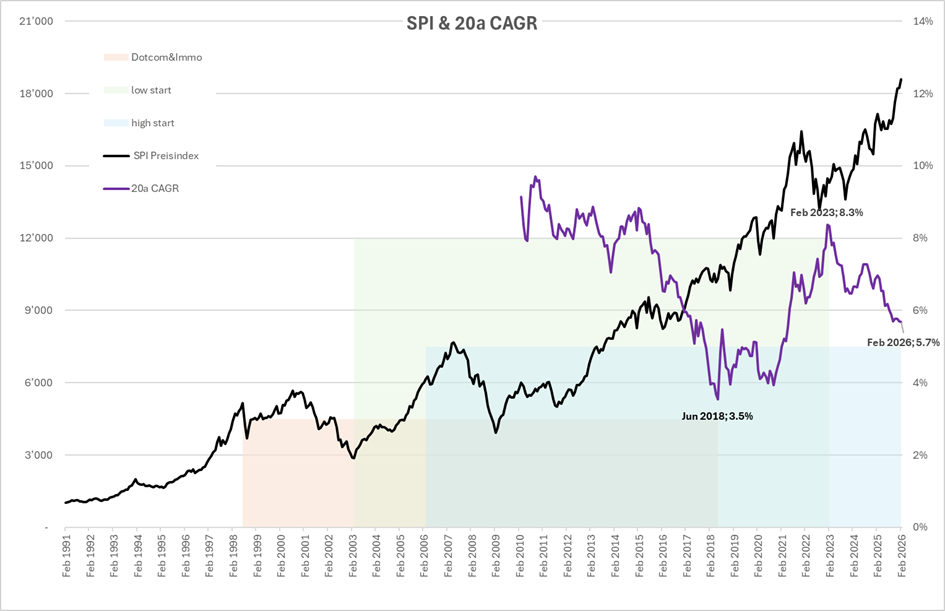

Wir modellieren die Pensionierung über 20 Jahre. Entsprechend betrachten wir beim Aktienmarkt rollierende 20-Jahres-Renditen (CAGR). Die erste Grafik zeigt die langfristige Entwicklung des SPI sowie die jeweils erzielte durchschnittliche Rendite über 20 Jahre. Die Erkenntnis ist eindeutig: Die 20-Jahres-Renditen schwanken erheblich. Es gab Phasen mit über 8%, aber auch Phasen unter 4%. Vor allem aber beeinflusst der Startzeitpunkt das Ergebnis massiv.

Damit wird klar: Ein konstanter CAGR ist ein Rechenmodell – aber keine Realität. Die entscheidende Frage lautet daher: Was passiert, wenn der Startzeitpunkt historisch sehr ungünstig ist?

In der Grafik sind drei reale 20-Jahres-Zeitfenster farblich dargestellt (rot, grün und blau) mit dem jeweils erzielten CAGR am Periodenende. Für den Härtetest wählen wir das ungünstigste beobachtete Szenario mit rund 3.5% CAGR. Dieser Zeitraum von Juli 1998 bis Juni 2018 umfasst zwei der stärksten Markteinbrüche der letzten über 100 Jahre: den Dotcom-Crash mit rund −49% sowie die Finanzkrise mit rund −57%. Es ist genau jene Konstellation, vor der Kritiker des Kapitalbezugs warnen.

Die Entnahme beträgt weiterhin 50’000 CHF pro Jahr – exakt das Niveau einer PK-Rente mit einem Umwandlungssatz von 5%. Die zweite Grafik zeigt den realen Kapitalverlauf bei dieser Entwicklung. Das Kapital sinkt zunächst deutlich, insbesondere bis Februar 2003. Der Verlauf ist ungleichmässig, es gibt Erholungen und erneute Rückgänge. Genau diese Dynamik beschreibt das Sequenzrisiko.

Und dennoch wird das Kapital nicht frühzeitig aufgebraucht. Trotz zweier massiver Krisen verbleibt nach 20 Jahren ein Restvermögen von über 150’000 CHF. Das Modell bricht nicht zusammen. Es erreicht damit mindestens das Sicherheitsniveau der PK-Rente – selbst unter historisch sehr ungünstigen Bedingungen.

Wird zusätzlich ein einfacher Schutzmechanismus angewendet, etwa eine reduzierte Entnahme in den ersten Jahren mit entsprechender Cash-Reserve (rote gestrichelte Linie), erhöht sich die Robustheit weiter.

Das Testergebnis ist klar: Sequenzrisiko ist real. Frühe Verluste wirken stärker als späte, und lineare Durchschnittsmodelle unterschätzen diese Dynamik. Der historische Härtetest zeigt jedoch, dass bei konservativer Planung und Entnahmen auf dem Niveau der PK-Rente selbst der einer der ungünstigsten beobachteten 20-Jahres-Zeiträume das Kapitalmodell nicht zum Scheitern bringt.

Nach dem Worst Case: Die wahrscheinlicheren Szenarien

Neben dem roten Stresstest-Szenario zeigt die Grafik zwei weitere reale Zeitfenster mit deutlich besseren Verläufen: einen «blauen» Zeitraum mit 5.7% CAGR und einen «grünen» mit 8.3%. Der Unterschied ist strukturell:

Im blauen Zeitraum verbleiben nach 20 Jahren rund 80% des ursprünglichen Kapitals.

Im grünen Zeitraum wächst das Vermögen trotz laufender Entnahmen auf rund 2.9Mio. CHF an.

In dieser Analyse wird einfach und konkret sichtbar, was die Forschung zum Sequenzrisiko schreibt: entscheidend ist nicht nur der mittlere CAGR, sondern insbesondere der Verlauf in den ersten Jahren. Frühe Renditen erhöhen das Kapital und erlauben damit höhere Bezüge von 20% und mehr, ohne die langfristige Tragfähigkeit zu gefährden. Die Altersrente liegt damit klar über der PK-Lösung.

Und das ist kein Ausnahmefall. Von 1’203 analysierten 20-Jahres-Perioden weisen 79% einen CAGR von über 6% auf. In der Mehrheit dieser Zeiträume entstehen zusätzliche Spielräume.

Vor diesem Hintergrund wird auch klar: Das lineare Modell mit 4% Rendite in der ersten Grafik ist keine optimistische Schönrechnung, sondern eine konservative Planungsbasis.

Fazit

Die Ausgangsfrage war: Ist Kapital besser als Rente – oder scheitert es am Sequenzrisiko?

Nun ist klar, was Sequenzrisiko bedeutet. Und der historische Härtetest eines sehr ungünstigen Startzeitpunkts zeigt: Das Kapitalmodell mit breit diversifizierter Equity-Strategie hält stand. Selbst im Worst Case wird mindestens das Niveau der PK-Rente erreicht.

Die Analyse von 1’203 rollierenden 20-Jahres-Perioden zeigt zudem: In rund 80% der Fälle ermöglicht der Kapitalbezug deutlich höhere Altersleistungen.

Ganz einfach formuliert:

Das Risiko nach unten ist begrenzt.

Die Chancen nach oben sind häufig und signifikant.

Kapitalbezug ist damit keine Wette auf hohe Renditen. Mit einem analytisch strukturierten Entnahmemodell und einem moderaten Start nahe der PK-Rente entstehen in den meisten realen Marktverläufen zusätzliche Spielräume.

Die Entscheidung zwischen Rente und Kapital ist daher keine Frage von Optimismus oder Pessimismus. Sie ist eine Frage der Struktur – und der persönlichen Präferenz.

📖 Teil einer Serie: Dieser Artikel ist Teil der Serie „Pensionsplanung – Überblick, Klarheit, konkrete Empfehlungen“. Zur Übersicht mit allen Kapiteln →