Absichern, was du wirklich brauchst

- christoftremp

- Jul 31, 2025

- 3 min read

Updated: Dec 30, 2025

Ein realistisches Budget ist DAS Fundament deiner Vorsorge- und Pensionsplanung!

Die Vorsorgeanalyse

Hast du schon einmal eine Vorsorgeanalyse gemacht? Wenn ja, dann bist du vielen Menschen bereits einen wichtigen Schritt voraus. In einer fundierten Vorsorgeanalyse – insbesondere für Familien – werden in der Regel 14 Szenarien durchgespielt (Artikel Überall Werbung für Vorsorge – aber was bedeutet das eigentlich?). Dabei werden sämtliche Rentenquellen und Vermögenswerte äusserst präzise berücksichtigt.

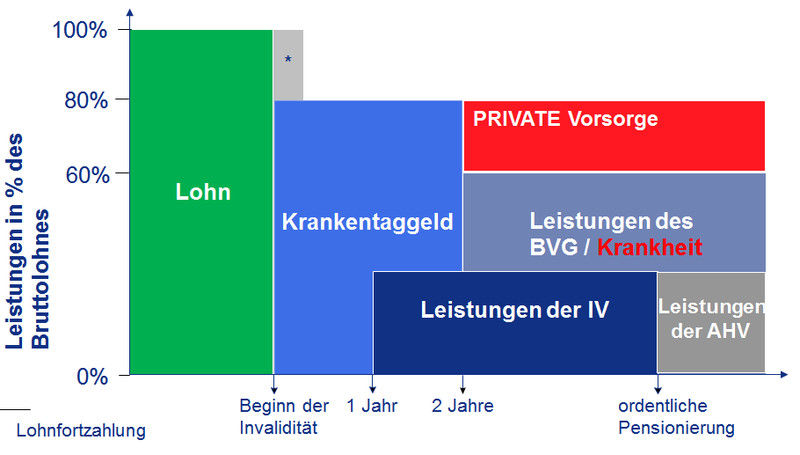

Doch gerade bei einer entscheidenden Frage wird nach meiner Erfahrung oft nur grob geschätzt:“ Wie hoch ist der finanzielle Bedarf im Ereignisfall? In vielen Fällen wird einfach angenommen, dass man 80 % des aktuellen Einkommens benötigt (wie in der Grafik) – sei es bei Erwerbsunfähigkeit oder für die künftige Pension. Doch diese Faustregel ist problematisch:

· Bei tiefem Einkommen kann sie zu einer Unterdeckung führen.

· Bei hohem Einkommen führt sie oft zu Überdeckung und unnötig hohen Prämien.

Warum ist der "falsche" Bedarf ein Problem?

Der Zweck einer Vorsorgeanalyse ist es, eine mögliche Einkommenslücke zu erkennen, um diese gezielt abzusichern – etwa durch eine Erwerbsunfähigkeitsversicherung. Es ist ein Glück, dass es solche Möglichkeiten gibt.

Doch wer dafür Prämien zahlt, möchte auch sicher sein, dass die Leistung im Ereignisfall wirklich ausreicht – aber eben auch nicht über das Ziel hinausschiesst. Denn jede Absicherung kostet Geld.

Und genau darum geht es: Wie hoch ist dein tatsächlicher Bedarf – bei Erwerbsunfähigkeit, im Todesfall oder im Ruhestand?

Die Realität: öfter geschätzt als ermittelt

Die Wahrheit ist: Eine präzise Bedarfsermittlung ist aufwändig. Deshalb wird oft mit der 80 %-Faustregel gearbeitet. Das ist verständlich – aber in vielen Fällen falsch.

Viele Anbieter betonen zwar, ihre Lösungen seien „individuell auf dich abgestimmt“. Dies stimmt irgendwie, doch eben nicht wirklich, da sie oft auf pauschalen Annahmen basieren. Oft ist jedoch der tatsächliche Bedarf tiefer und damit könntest du Prämien sparen.

Löbliche Ausnahmen für "ermittelten Bedarf":

„Ohne ein realistisches Budget lassen sich weder Absicherung noch Vorsorge sinnvoll planen.“– Philipp Frei von budgetberatung.ch im Podcast mit FinanzFabio.

Auch das VZ und die SwissLife weisen explizit auf die Bedeutung des Budgets als Planungsbasis hin.

Meine Recherche zeigte sonst jedoch keine weiteren Anbieter, die dieses Thema auf ihren Webseiten explizit aufgreifen. Natürlich bedeutet dies nicht, dass es in der Praxis nicht trotzdem nach echtem Bedarf gemacht wird.

Der Schlüssel: Dein persönliches Budget

Wenn du bereit bist, diesen Schritt zu gehen und ein realistisches Budget erstellst, das deinen tatsächlichen Bedarf pro Szenario ableiten lässt, dann kannst du sicher sein, dass die Lösung wirklich zu dir passt.

Falls du dein Budget selbst aufstellen möchtest, stehen dir verschiedene Möglichkeiten zur Verfügung:

Der Budgetplaner von Swiss Life

Das kostenlose Tool auf budgetberatung.ch

Zusätzlich unterstütze ich dich persönlich in der gemeinsamen Vorsorgeanalyse mit Tipps zum Budget und den Bedarfseinschätzungen.

Fazit

Wahrscheinlich könnte ich dir ein "grösseres Produkt" verkaufen, wenn du kein Budget machst. 😉 Aber mir ist wichtiger, dass die Lösung wirklich zu deiner Situation passt.

Denn gute Vorsorge bedeutet nicht, möglichst viel abzusichern – sondern genau das, was du brauchst. Nicht mehr und nicht weniger.

Wer sich die Zeit nimmt, ein realistisches Budget zu erstellen, schafft damit die Grundlage für die passende Lösung.

Und: Das Budget liefert liefert noch viel mehr. Viele Menschen sind überrascht, wofür sie wie viel Geld ausgeben – und stellen fest, dass ihre Ausgaben nicht immer mit ihren Prioritäten übereinstimmen (Artikel Ordnung ins Geld bringen – klingt langweilig, verändert aber dein Leben.). Auch das ist ein guter Grund, sich regelmässig mit den eigenen Finanzen auseinanderzusetzen. Erkenntnisse aus dem Budget helfen nicht nur beim Absichern, sondern auch beim Neuausrichten.

Wie bei den Steuern gilt: Reservier dir ein paar Stunden – und geh es an. Es lohnt sich.

📖 Dieser Artikel ist Teil der Serie „Private Vorsorge“.

📖 Dieser Artikel ist Teil der Serie „Pensionsplanung“.